Του Στέλιου Παπαθανασόπουλου

Καθώς οι πολιτικές δυνάμεις που προσπαθούν να αποδημήσουν, αν όχι διαλύσουν, την Ευρώπη, βρίσκονται σε σταθερή πορεία ανόδου, είναι ενθαρρυντικό να βλέπουμε ότι οι ευρωπαϊκοί τηλεοπτικοί φορείς, τουλάχιστον, αποκτούν έναν ευρωπαϊκό προσανατολισμό. Αντιμέτωποι με μια αυξανόμενη απειλή από τις παγκόσμιες πλατφόρμες ροής (streaming) καθώς έχουν μεγάλη απήχηση στις προτιμήσεις του ευρωπαϊκού κοινού – το Netflix, το Amazon Prime, το Disney+, και το Apple TV – οι μεγάλης εμβέλειας φορείς των παλαιών και για πολλούς συστημικών μέσων ενημέρωσης της Ευρώπης ενώνουν τις δυνάμεις τους για να προσπαθήσουν να κρατήσουν τους «βαρβάρους εκτός των πυλών».

Τα τελευταία στοιχεία όμως που εξέδωσε το Ευρωπαϊκό Οπτικοακουστικό Παρατηρητήριο είναι μάλλον ανησυχητικά. Οι αμερικανικές συνδρομητικές υπηρεσίες streaming video στην πράξη ελέγχουν την τηλεοπτική κατανάλωση των Ευρωπαίων. Περίπου το 85% του χρόνου προβολής προέρχεται από το Netflix, το Prime Video και το Disney+, με το αμερικανικό περιεχόμενο να υπερκαταναλώνεται συστηματικά και τα ευρωπαϊκά έργα να υποκαταναλώνονται, σύμφωνα με το Ευρωπαϊκό Οπτικοακουστικό Παρατηρητήριο.

Γράφημα 1: H θέαση ταινιών και σειρών στις υπηρεσίες Subscription Video-on-Demand (SVOD)

Πηγή: Ευρωπαϊκό Οπτικοακουστικό Παρατηρητήριο, 2024.

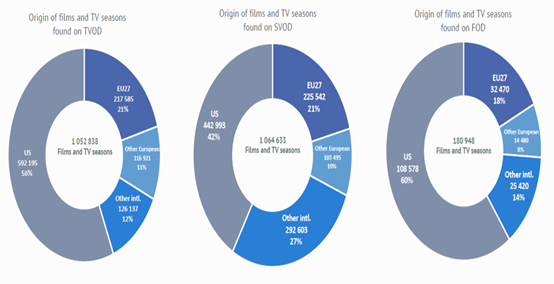

Η μελέτη του Ευρωπαϊκού Παρατηρητηρίου διαπίστωσε ότι το περιεχόμενο ευρωπαϊκής παραγωγής αντιπροσώπευε το 30% του συνολικού χρόνου προβολής συνδρομητικών τηλεοπτικών υπηρεσιών ροής (SVOD), συμπεριλαμβανομένου του 21% για περιεχόμενο της Ευρωπαϊκής Ένωσης, του 9% για περιεχόμενο του Ηνωμένου Βασιλείου και του 1% για άλλο ευρωπαϊκό περιεχόμενο. Οι ταινίες και τηλεοπτικές εκπομπές ευρωπαϊκής παραγωγής αντιπροσώπευαν το 31% του συνολικού περιεχομένου στους καταλόγους VOD στα 25 κράτη-μέλη της Ευρωπαϊκής Ένωσης, με το περιεχόμενο της ΕΕ να αντιπροσωπεύει το 21% και άλλα ευρωπαϊκά έργα το 10% (32% στους καταλόγους SVOD, 31% στους καταλόγους SVOD και 26% στους καταλόγους AVOD). Για όλους τους τύπους καταλόγων VOD, τα ευρωπαϊκά μη εθνικά έργα αντιπροσώπευαν την πλειονότητα των έργων της ΕΕ27, με το 64% όλων των έργων της ΕΕ27 σε καταλόγους TVOD να είναι μη εθνικής προέλευσης από την ΕΕ, το 78% σε καταλόγους SVOD και το 67% σε καταλόγους AVOD. Οι ταινίες και οι τηλεοπτικές εκπομπές VOD στη Γαλλία, τη Γερμανία, την Ιταλία και την Ισπανία βασίζονται περισσότερο σε εθνικής προέλευσης παραγωγές για την προσφορά περιεχομένου τους (με το 64% του συνολικού περιεχομένου στη Γαλλία να είναι εθνικής προέλευσης, ενώ το περιεχόμενο VOD σε χώρες με μικρότερο όγκο παραγωγής βασίζεται κυρίως σε μη εθνικό περιεχόμενο. Για παράδειγμα, μόλις το 1% του περιεχομένου VOD που προσφέρεται στη Βουλγαρία είναι τοπικής παραγωγής.

Γράφημα 2: Κατανομή προέλευσης ταινιών και σειρών στην Ευρώπη

Πηγή: Ευρωπαϊκό Οπτικοακουστικό Παρατηρητήριο, 2024

Πώς θα αντιμετωπίσουν οι Ευρωπαίοι αυτή τη νέα αμερικανική κυριαρχία; Θα τους ανταγωνιστούν ή απλά θα συνεχίσουν όπως στο παρελθόν να καταναλώνουν το αμερικανικό προϊόν;

Προσπάθειες έγιναν και γίνονται αλλά χωρίς έως τώρα αποτελέσματα. Για παράδειγμα, στις 29 Μαΐου 2019, ο ιταλικός τηλεοπτικός όμιλος Mediaset κατέβαλε 368 εκατομμύρια δολάρια για λίγο λιγότερο από το 10% του γερμανικού εμπορικού ραδιοτηλεοπτικού φορέα ProSiebenSat.1 με στόχο τη δημιουργία μιας πανευρωπαϊκής τηλεοπτικής εταιρείας. Το Νοέμβριο του 2021, η Mediaset ανακοίνωσε μια σημαντική αναδιάρθρωση, σύμφωνα με την οποία θα δημιουργούσε μια νέα μητρική εταιρεία, την MFE – Media For Europe N.V., η οποία θα είχε την έδρα της στην Ολλανδία. Το 2022, μετά από μια προσφορά για το 44% των μετοχών που δεν κατείχε ήδη, η MFE ολοκλήρωσε την εξαγορά της Mediaset España, καταλήγοντας να κατέχει περίπου το 83% των μετοχών της εταιρείας, με τον επόμενο δηλωμένο στόχο να είναι η πλήρης συγχώνευση των ισπανικών δραστηριοτήτων με την εταιρεία με έδρα το Μιλάνο. Στα τέλη Ιανουαρίου 2023, η MFE ανακοίνωσε ότι θα προχωρούσε στο σχέδιο συγχώνευσης της Mediaset España και προσφέρθηκε να καταβάλει 3,2687 ευρώ ανά μετοχή του ραδιοτηλεοπτικού φορέα με έδρα τη Μαδρίτη. Στις 14 Μαρτίου 2023, η MFE προσφέρθηκε να αγοράσει το 1,05% της Mediaset España που κατείχε η Vivendi έναντι 10,7 εκατ. ευρώ. Την επόμενη ημέρα, 15 Μαρτίου 2023, οι μέτοχοι της Mediaset España ενέκριναν το σχέδιο απορρόφησης της MFE σε έκτακτη γενική συνέλευση.

Στις 3 Ιουνίου 2019, ο γαλλικός μιντιακός γίγαντας Vivendi εξέδωσε ομόλογο ύψους 2,37 δισ. δολαρίων για να χρηματοδοτήσει την ευρωπαϊκή επέκτασή του – συμπεριλαμβανομένης μιας συμφωνίας ύψους 1,1 δισ. δολαρίων, που ανακοινώθηκε στις 29 Μαΐου, από το τμήμα συνδρομητικής τηλεόρασης CanalPlus για την εξαγορά της M7 Group με έδρα το Λουξεμβούργο, μιας εταιρείας με περίπου 3 εκατομμύρια πελάτες συνδρομητικής τηλεόρασης. Στο τέλος του πρώτου τριμήνου του 2020, η Vivendi ολοκλήρωσε τη μερική πώληση της Universal Music Group (UMG) σε κοινοπραξία με επικεφαλής την Tencent, έναν κινεζικό όμιλο μέσων ενημέρωσης. Το ύψος του μεριδίου του μεγαλύτερου ομίλου δισκογραφικών εταιρειών στον κόσμο που πωλήθηκε στην κοινοπραξία ανέρχεται στο 10% και η αποτίμηση του οποίου ήταν 3,3 δισεκατομμύρια δολάρια. Η κοινοπραξία υπό την ηγεσία της Tencent διατήρησε δικαίωμα προαίρεσης για την αγορά άλλου 10% στην ίδια αποτίμηση μέχρι τον Ιανουάριο του 2021, το οποίο επέλεξε να ασκήσει τον Δεκέμβριο του 2020. Η Pershing Square Holdings απέκτησε αργότερα το 10% της UMG πριν από την εισαγωγή της στο χρηματιστήριο Euronext του Άμστερνταμ. Η εταιρεία εισήχθη στο χρηματιστήριο στις 21 Σεπτεμβρίου 2021, με αποτίμηση 46 δισ. ευρώ. Τον Απρίλιο, η Vivendi αγόρασε μερίδιο 10,6% στον όμιλο Lagardère, έναν άλλο γαλλικό όμιλο μέσων ενημέρωσης. Η επένδυση έγινε τη στιγμή που η Lagardère, στα περιουσιακά στοιχεία της οποίας περιλαμβάνεται ο τρίτος μεγαλύτερος εκδοτικός οίκος βιβλίων στον κόσμο Hachette, αντιμετωπίζει επιθέσεις από μια ομάδα σφοδρών και καλά χρηματοδοτημένων ακτιβιστών επενδυτών, και ένα χρόνο αφότου η Vivendi ολοκλήρωσε την εξαγορά της Editis, του μικρότερου εγχώριου εκδοτικού οίκου βιβλίων. Μέχρι τον Αύγουστο του 2021, η Vivendi διπλασίασε το μερίδιό της στη Lagardère σε 23.5%, αποτελώντας τον μεγαλύτερο μέτοχο του ανταγωνιστικού ομίλου. Τον Οκτώβριο, η Vivendi απέκτησε μερίδιο 12% στην εταιρεία μέσων ενημέρωσης της Νότιας Αφρικής, MultiChoice. Τον Δεκέμβριο, η Vivendi ανακοίνωσε συμφωνία για την εξαγορά του γαλλικού ομίλου μέσων ενημέρωσης Prisma Media από την Bertelsmann. Τον Ιανουάριο του 2021, η Vivendi αγόρασε μερίδιο 9,9% στον ισπανικό όμιλο μέσων ενημέρωσης Prisa.

Τον Σεπτέμβριο του 2021, η Vivendi διένειμε το 60% των μετοχών της UMG στους μετόχους και διατήρησε το 10% των μετοχών σε μια δημόσια εγγραφή στο Euronext Amsterdam. Η Amber Capital ενημέρωσε τη Vivendi για την πρόθεσή της να πωλήσει όλες τις μετοχές της στη Lagardère (17,93 του μετοχικού κεφαλαίου) και κάλεσε τη Vivendi να υποβάλει προσφορά εξαγοράς. Η Vivendi απέκτησε τις μετοχές της Amber Capital έναντι 24,1 ευρώ ανά μετοχή. Από τον Ιούνιο του 2022, η Vivendi κατέχει το 57,3% της Lagardère μετά την ΑΜΚ της τελευταίας. Η Vivendi έχει προσφερθεί να εκποιήσει τον εκδοτικό οίκο βιβλίων Editis, καθώς η Lagardère κατέχει ήδη την Hachette.

Τον Ιούλιο του 2022, η Vivendi ανακοίνωσε το σχέδιό της να αποσχίσει την Editis, αναμένοντας ότι οι ευρωπαϊκές ρυθμιστικές αρχές ανταγωνισμού δεν θα επιτρέψουν τη συγχώνευση της Editis και της Lagardere Publishing. Τον Ιούνιο του 2023, η Vivendi συμφώνησε να πουλήσει την Editis στην Czech Media Invest του Τσέχου δισεκατομμυριούχου Daniel Křetínský. Τον Ιούλιο του 2023, η Vivendi ανακοίνωσε ότι η Prisma Media ξεκίνησε αποκλειστικές διαπραγματεύσεις με την Groupe Figaro για την πώληση του περιοδικού Gala. Η συναλλαγή για την Editis ολοκληρώθηκε τον Νοέμβριο του 2023.

Όμως, και σε άλλες ευρωπαϊκές χώρες, οι άλλοτε σκληροί εταιρικοί αντίπαλοι έχουν αρχίσει να συνεργάζονται. Για παράδειγμα, το ProSiebenSat.1 και το RTL, ο κύριος ανταγωνιστής του, έχουν στην πράξη συγχωνευτεί ξεκινώντας μια κοινή επιχείρηση που αποσκοπεί να συγκεντρώνει τις διαφημιστικές προσπάθειες τους στο διαδίκτυο. Αρκετές συνεργατικές υπηρεσίες SVOD μεταξύ πρώην ανταγωνιστών βρίσκονται ήδη στα σκαριά ή έχουν ήδη δρομολογηθεί, όπως η γαλλική Salto (υποστηρίζεται από τα εμπορικά δίκτυα TF1, France Television και M6), η BritBox (ITV και BBC) και η γερμανική Joyn (κοινοπραξία μεταξύ της ProSiebenSat.1 και της Discovery, στην οποία ανήκει το πανευρωπαϊκό αθλητικό δίκτυο Eurosport).

Σύμφωνα με τους αναλυτές των ΜΜΕ, όλοι επιδιώκουν να γίνουν μεγαλύτεροι, να αποκτήσουν οικονομίες κλίμακας και να αποκτήσουν μια διεθνή δραστηριότητα. Κι αυτό γιατί οι ευρωπαϊκοί ραδιοτηλεοπτικοί φορείς δεν έχουν τους πόρους για να ανταγωνιστούν μόνοι τους παγκόσμιους φορείς όπως το Netflix. Αν δεν μείνουν ενωμένοι, το Netflix θα κυριαρχήσει και θα τους κατατροπώσει.

Σε πρόσφατη μελέτη του Ευρωπαϊκού Οπτικοακουστικού Παρατηρητηρίου καταγράφεται ότι οι 100 κορυφαίες εταιρείες οπτικοακουστικών υπηρεσιών στην Ευρώπη αποδείχθηκαν πιο δυναμικές από τη συνολική αγορά οπτικοακουστικών υπηρεσιών. Τα αθροιστικά λειτουργικά έσοδά τους αυξήθηκαν το 2022 με διπλάσιο ρυθμό (+23% σε σχέση με το 2016) από τα έσοδα των οπτικοακουστικών υπηρεσιών για τη συνολική αγορά και με ρυθμό υψηλότερο από αυτόν του μέσου πληθωρισμού, λόγω διαφόρων παραγόντων:

- Οι παραδοσιακοί φορείς (δηλ. τηλεοπτική μετάδοση και διανομή συνδρομητικής τηλεόρασης) επέδειξαν μεγαλύτερη ανθεκτικότητα στην πρώτη 100άδα απ’ ό,τι στη συνολική αγορά Ο/Α υπηρεσιών. Σε αντίθεση με τη συνολική τους εξέλιξη, στο επίπεδο των κορυφαίων 100 εταιρειών τα σωρευτικά τους έσοδα αυξήθηκαν το 2022 (+14% σε σχέση με το 2016). Αθροιστικά αντιπροσώπευαν σχεδόν το 60% της αύξησης των εσόδων του top 100, κυρίως λόγω της Warner Bros Discovery, της Paramount, του Sky της Comcast, της Disney, της Vodafone και της Deutsche Telekom.

- Μόνο οι αμιγείς συνδρομητικοί φορείς SVOD, όπως οι Netflix, Amazon Prime, DAZN και Apple TV+ τροφοδότησαν τη δυναμική των κορυφαίων 100 Ο/Α εταιρειών. Τα αθροιστικά έσοδά τους αυξήθηκαν κατά 6 φορές το 2022 σε σχέση με το 2016 και αντιπροσώπευαν πάνω από το 40% των 100 κορυφαίων παικτών.

- Εν μέρει, η εξέλιξη μπορεί επίσης να εξηγηθεί από μια ισχυρότερη δυναμική στις ροές εσόδων που παράγονται εκτός της παραδοσιακής δραστηριότητας Ο/Α υπηρεσιών. Για τους τηλεοπτικούς φορείς και παραγωγούς τηλεοπτικών πακέτων, για παράδειγμα, η διαφοροποίηση στην τηλεοπτική παραγωγή φαίνεται να αποτελεί κοινή στρατηγική, πιθανώς ως απάντηση στην απειλή των on-demand over-the-top υπηρεσιών.

- Οι ενοποιήσεις συνέβησαν κυρίως μεταξύ των υφιστάμενων παικτών, οπότε δεν έπαιξαν άμεσο ρόλο στην αύξηση της αξίας των 100 κορυφαίων εταιρειών. Ωστόσο, ενίσχυσε την οργανική ανάπτυξη λόγω ιδιοκτησιακών και διαρθρωτικών αλλαγών, οι οποίες σε ορισμένες περιπτώσεις προκάλεσαν πιο προσαρμοσμένες στρατηγικές αγοράς.

Γεγονός είναι ότι η παραδοσιακή τηλεοπτική δραστηριότητα – ελεύθερη και συνδρομητική τηλεόραση – εξακολουθεί να επισκιάζει την αγορά streaming στην Ευρώπη, αλλά, η ανάπτυξη είναι πλέον περιορισμένη. Τα τηλεοπτικά έσοδα στην Ευρώπη παρέμειναν σε γενικές γραμμές στάσιμα τα τελευταία πέντε χρόνια και τα μεγάλα δίκτυα εθνικής εμβέλειας είδαν το κοινό τους να διαβρώνεται. Εν τω μεταξύ, η απήχηση των SVO έχει εκτοξευθεί στα ύψη. Σε αυτό συνέβαλε όχι μόνον η πανδημία αλλά και η σχεδόν ταυτόχρονη είσοδος στην Ευρώπη του Disney+ και του Apple TV.

Κανένα από τα μεγάλα εθνικής εμβέλειας τηλεοπτικά δίκτυα της Ευρώπης δεν θέλει ή δεν μπορεί από μόνο του να αντιμετωπίσει το Netflix ή το Disney+. Το ταπεινωτικό τέλος του CanalPlay του CanalPlus – μετά την είσοδο του Netflix στη γαλλική αγορά το 2015, η εγχώρια υπηρεσία SVOD είδε τον αριθμό των συνδρομητών της να καταρρέουν από 800.000 σε μόλις 200.000, αναγκάζοντας το CanalPlay να κλείσει το καλοκαίρι του 2021- έκανε τους τοπικούς ραδιοτηλεοπτικούς φορείς να υιοθετήσουν έναν πιο μετριοπαθή τόνο. Όταν ο διευθύνων σύμβουλος της CanalPlus Maxime Saada ανακοίνωσε τον Απρίλιο του 2021 τη νέα υπηρεσία Canal+Series της εταιρείας, ξεκαθάρισε ότι η φθηνότερη προσφορά SVOD θα είναι «συμπληρωματική» του Netflix κι όχι ανταγωνιστική.

Από την άλλη πλευρά, αρκετοί μεγάλοι φορείς των υπηρεσιών SVOD, συμπεριλαμβανομένων των Netflix και Disney προσφέρουν ήδη διαφημιστικά πακέτα σε επιλεγμένες ευρωπαϊκές αγορές. Οι εταιρείες αυτές έχουν επίσης αυξήσει το κόστος των συνδρομών τους χωρίς διαφημίσεις. Με τη χρήση τέτοιων υβριδικών μοντέλων τιμολόγησης, οι εταιρείες streaming μπορούν να δώσουν περισσότερες επιλογές στους συνδρομητές και να κρατήσουν την απομάκρυνση υπό έλεγχο. Ειδικότερα, οι εταιρείες τηλεοπτικού streaming επιλέγουν αγορές που προσφέρουν ικανοποιητικό κόστος διαφήμισης και στη Δυτική Ευρώπη. Αναμένεται ότι η τάση υιοθέτησης υβριδικών μοντέλων εσόδων θα συνεχιστεί με άλλους μεγάλους παίκτες να υιοθετούν παρόμοια στρατηγική, συμπεριλαμβανομένης της Amazon, η οποία ανακοίνωσε πρόσφατα σχέδια για την έναρξη διαφημίσεων για το Prime Video σε διάφορες αγορές το 2024.

Επισημαίνοντας την ισχυρή ανάπτυξη της διαφήμισης online video στην Ευρώπη – ο τομέας έχει αυξηθεί κατά 187% σε 3,8 δισεκατομμύρια δολάρια στις πέντε μεγαλύτερες αγορές της Ευρώπης τα τελευταία τέσσερα χρόνια, με μόνο το ένα τέταρτο αυτού του ποσού να προσπορίζεται στους παραδοσιακούς ραδιοτηλεοπτικούς φορείς. Στην πράξη αυτό που πραγματικά χρειάζονται οι ευρωπαϊκές ραδιοτηλεοπτικές εταιρείες δεν είναι ένα ευρωπαϊκό Netflix αλλά ένα ευρωπαϊκό Hulu- δηλαδή μια κοινή, υποστηριζόμενη από διαφημίσεις πλατφόρμα ροής.

Το μεγάλο ερώτημα είναι αν τα ευρωπαϊκά δίκτυα μπορούν να ενωθούν περαιτέρω για τον κοινό σκοπό τους. Υπάρχει ζήτηση για τοπικό περιεχόμενο στην Ευρώπη, και εκεί παραδοσιακά υπερέχουν οι εθνικοί ραδιοτηλεοπτικοί φορείς. Όμως, η κλιμάκωση αυτού του επιπέδου πέρα από τα σύνορα, σε διαφορετικές γλώσσες, διαφορετικές κουλτούρες, είναι δύσκολη υπόθεση.

Από την άλλη πλευρά, τα επόμενα δύο χρόνια θα καθορίσουν το μέλλον της βιομηχανίας περιεχομένου, καθώς οι πάροχοι τηλεοπτικού περιεχομένου (streamers), οι τηλεοπτικοί φορείς και οι παραγωγοί θα ανταγωνίζονται για την επιβίωση σε ένα τοπίο που δεν έχει ξεφύγει από την οικονομική αστάθεια και στρατηγική ασάφεια. Για ορισμένους, αυτό το αναδυόμενο οικοσύστημα παρουσιάζει ευκαιρίες, με τις συμπαραγωγές να βρίσκονται στο επίκεντρο και τους διανομείς να βρίσκουν αγοραστές όλο και πιο ανοιχτούς σε ευέλικτες συμφωνίες και πιο διαφοροποιημένες θέσεις δικαιωμάτων. Δεν πρέπει επίσης να παραβλέπουμε ότι ο τομέας της συνδρομητικής τηλεόρασης εκπροσωπείται κυρίως από φορείς της κινητής τηλεφωνίας (δηλ. συσκευαστές/διανομείς) σε αντίθεση με τους φορείς που δραστηριοποιούνται στις Ο/Α υπηρεσίες. Οι τηλεπικοινωνιακές εταιρείες αντιπροσωπεύουν αθροιστικά πάνω από το 70% των συνδρομών το 2022. Αυτό καθιστά τις επιχειρήσεις συνδρομητικής τηλεόρασης κυρίως ευρωπαϊκές και αντιπροσωπεύονται σχεδόν εξ ολοκλήρου από τον ιδιωτικό τομέα, με το 77% των συνδρομών να συγκεντρώνεται αθροιστικά από ευρωπαϊκές ιδιωτικές οντότητες το 2022.

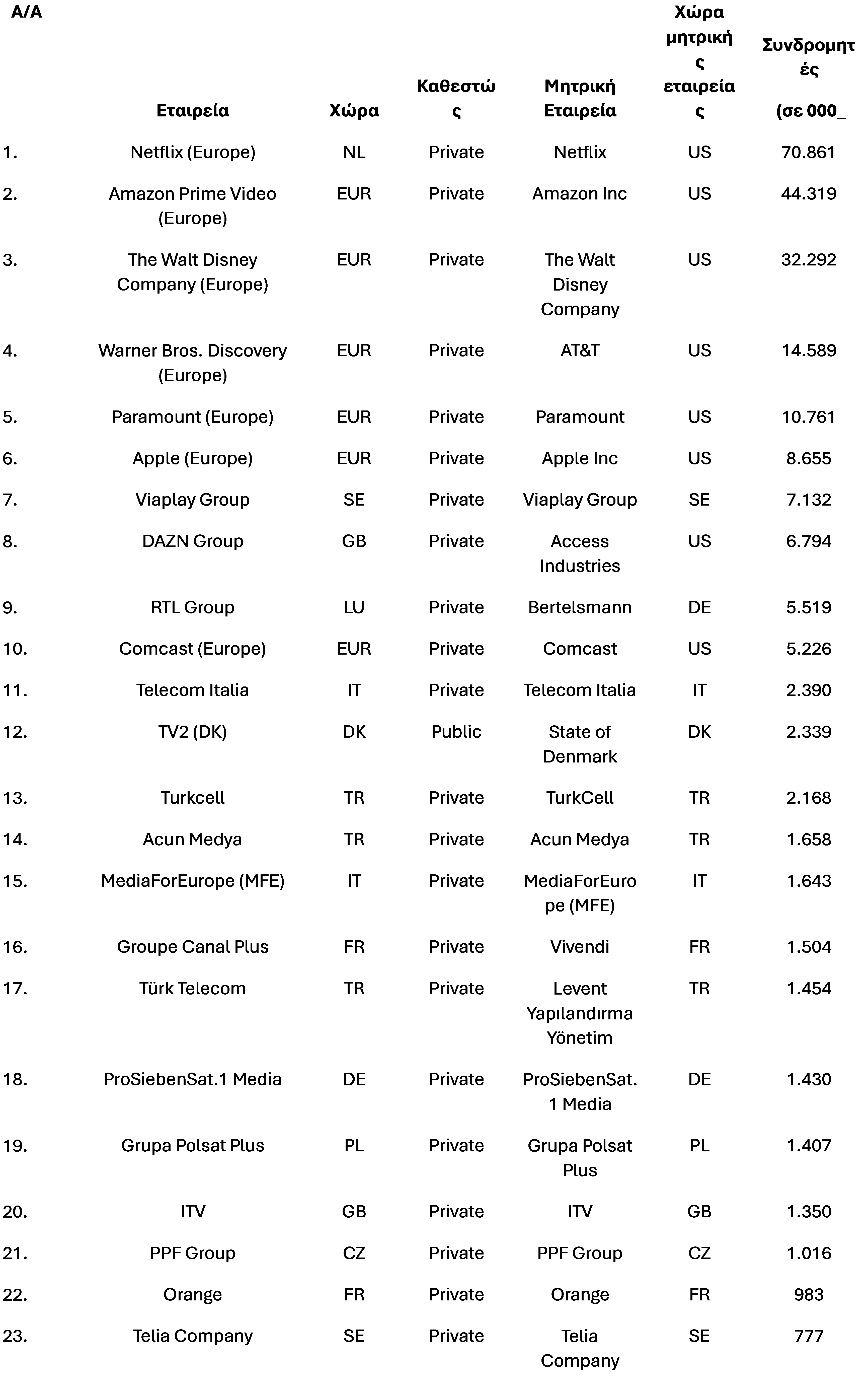

Πίνακας 1: Οι μεγαλύτεροι SVOD φορείς στη συνδρομητική τηλεόραση στην Ευρώπη το 2022

Πηγή: European Audiovisual Observatory analysis of Ampere Analysis data, 2024.

Όμως για πολλούς αναλυτές αναμένεται νέος γύρος ενοποιήσεων, συγχωνεύσεων και εξαγορών το 2024. Η μείωση της διάθεσης για επιχειρηματικούς κινδύνους προσφέρει επίσης αποδόσεις για όσους κατέχουν πρωτοποριακή πνευματική αλλά τι γίνεται με τις νέες ιδέες και τις εταιρείες που τις δημιουργούν;

Μπορούν να επιβιώσουν οι ήδη μειωμένοι προϋπολογισμοί; Πώς θα επηρεάσει την επιχείρηση η ενοποίηση των υπηρεσιών και φορέων streaming; Θα προσφέρει το μοντέλο της συγχρηματοδότησης από διαφημίσεις (FAST) σημαντικές αποδόσεις εκτός των ΗΠΑ – και τι θα σημαίνουν όλα αυτά για τον ευρύτερο κλάδο;

Το μόνο βέβαιο είναι ότι το τηλεοπτικό πεδίο είναι ένας διαρκώς εξελισσόμενος κλάδος με τους ρυθμούς των επιχειρήσεων να αλλάζουν. Μπορούμε να προσβλέπουμε σε μια περίοδο σταθερότητας με την κρίση του κόστους ζωής να χαλαρώνει, καθώς και με την υιοθέτηση ενός πιο ρεαλιστικού μοντέλου χρηματοδότησης από τους φορείς τηλεοπτικών υπηρεσιών ροής (streaming), παράλληλα με τις πρόσφατα συγχωνευμένες μεγάλης εμβέλειας που αρχίζουν να κυριαρχούν για μια ακόμη φορά στο πεδίο.