Medianalysis Team

Το Ευρωπαϊκό Παρατηρητήριο Οπτικοακουστικών Μέσων δημοσίευσε τη νέα έκδοση της ετήσιας έκθεσής του για τη χρηματοδότηση των ευρωπαϊκών ταινιών μυθοπλασίας. Σύμφωνα με τα στοιχεία, ο μέσος προϋπολογισμός των ευρωπαϊκών ταινιών μυθοπλασίας που κυκλοφόρησαν ή επρόκειτο να κυκλοφορήσουν το 2023 διαμορφώθηκε στα 2,17 εκατ. ευρώ, ενώ η δημόσια στήριξη (άμεση χρηματοδότηση και κίνητρα παραγωγής) κάλυψε συνολικά το 47% της χρηματοδότησής τους.

Κύρια ευρήματα

- Ο μέσος προϋπολογισμός ευρωπαϊκής ταινίας μυθοπλασίας το 2023 ανήλθε σε 2,17 εκατ. ευρώ (μέσος όρος δείγματος), ενώ ο μέσος αριθμητικός προϋπολογισμός διαμορφώθηκε στα 3,17 εκατ. ευρώ.

- Η άμεση δημόσια χρηματοδότηση αποτέλεσε την κυριότερη πηγή χρηματοδότησης, αντιπροσωπεύοντας το 26% του συνολικού όγκου.

- Τα κίνητρα παραγωγής κατατάχθηκαν δεύτερα, με μερίδιο 21%.

- Μαζί, άμεση δημόσια χρηματοδότηση και κίνητρα παραγωγής συγκροτούν το 47% της συνολικής χρηματοδότησης.

Παρατηρούνται σημαντικές διαφοροποιήσεις μεταξύ αγορών: όσο μεγαλύτερη είναι η αγορά και ο προϋπολογισμός, τόσο μικρότερο είναι αναλογικά το μερίδιο της άμεσης δημόσιας χρηματοδότηση

Συγκεκριμένα, το ποσοστό της άμεσης δημόσιας χρηματοδότησης στην χρηματοδότηση ταινιών μειώνεται με την αύξηση του μεγέθους της αγοράς και του όγκου του προϋπολογισμού. Τα κύρια συμπεράσματα της έκθεσης είναι:

- Μέσος Προϋπολογισμός: Ανήλθε στα 2,17 εκατ. ευρώ για το σύνολο του δείγματος.

- Κυριαρχία Δημόσιας Στήριξης: Το 47% της συνολικής χρηματοδότησης προέρχεται από δημόσιους πόρους (άμεση χρηματοδότηση και κίνητρα παραγωγής).

- Εξάρτηση από το Μέγεθος της Αγοράς: Όσο μικρότερη είναι η αγορά μιας χώρας, τόσο αυξάνεται η εξάρτηση από την άμεση κρατική επιχορήγηση.

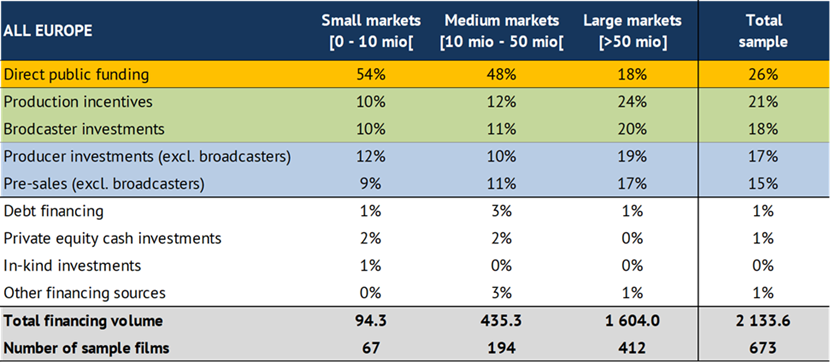

Πίνακας: Ανάλυση του συνολικού όγκου χρηματοδότησης ανά πηγή και ανά μέγεθος αγοράς (2023)

Κατάταξη βάσει ποσοστιαίου μεριδίου, με βάση το σύνολο των 673 ταινιών του δείγματος

Πηγή: European Audiovisual Observatory

Δομή Χρηματοδότησης

Το 2023, η χρηματοδότηση των ευρωπαϊκών κινηματογραφικών ταινιών μυθοπλασίας βασίστηκε κυρίως σε πέντε πηγές χρηματοδότησης: άμεση δημόσια χρηματοδότηση, κίνητρα παραγωγής, επενδύσεις ραδιοτηλεοπτικών φορέων, επενδύσεις παραγωγών και προπωλήσεις. Η σημαντικότερη πηγή χρηματοδότησης ήταν σαφώς η άμεση δημόσια χρηματοδότηση3, η οποία αντιπροσώπευε το 26% του συνολικού όγκου χρηματοδότησης που παρακολουθήθηκε στην ανάλυση. Την άμεση δημόσια χρηματοδότηση ακολούθησαν τα κίνητρα παραγωγής, τα οποία αντιπροσώπευαν το 21% της συνολικής χρηματοδότησης, ενώ οι επενδύσεις των ραδιοτηλεοπτικών φορέων5 αντιπροσώπευαν το 18% της συνολικής χρηματοδότησης, μπροστά από τις επενδύσεις των παραγωγών (εξαιρουμένων των ραδιοτηλεοπτικών φορέων) (17%) και τις προπωλήσεις (εξαιρουμένων των ραδιοτηλεοπτικών δικαιωμάτων), οι οποίες αντιπροσώπευαν το 15% της συνολικής χρηματοδότησης. Άλλες πηγές χρηματοδότησης, όπως ιδιωτικά κεφάλαια, χρηματοδότηση μέσω δανεισμού ή επενδύσεις σε είδος, είναι αμελητέες από συσσωρευτική άποψη.

Αξίζει να σημειωθεί ότι, σε γενικές γραμμές, η δημόσια στήριξη μπορεί να λάβει τη μορφή άμεσης δημόσιας στήριξης ή κινήτρων παραγωγής.

Ωστόσο, κατά την αξιολόγηση της σημασίας των «δημόσιων πόρων» για τη χρηματοδότηση ταινιών, θα πρέπει να συγκεντρωθούν τα στοιχεία αυτά προκειμένου να υπολογιστεί σωστά το μερίδιο των «δημόσιων πόρων» ή της «δημόσιας στήριξης».

Όμως, ο αποκλεισμός των γαλλικών ταινιών από την ανάλυση του δείγματος οδηγεί σε διαφορετικά αποτελέσματα και καταδεικνύει την «γαλλική μεροληψία» που προκύπτει, στην ανάλυση του πλήρους δείγματος, από την εξαιρετική σημασία της χρηματοδότησης από τους ραδιοτηλεοπτικούς φορείς στη Γαλλία: Η σημασία της άμεσης δημόσιας χρηματοδότησης είναι ακόμη πιο έντονη, καθώς αντιπροσωπεύει το 31% του συνολικού όγκου χρηματοδότησης των ευρωπαϊκών ταινιών μυθοπλασίας, ενώ οι επενδύσεις των ραδιοτηλεοπτικών φορέων διαδραματίζουν σημαντικά μικρότερο ρόλο, αντιπροσωπεύοντας μόνο το 8% της χρηματοδότησης ταινιών μυθοπλασίας εκτός Γαλλίας. Ακολουθώντας την άμεση δημόσια χρηματοδότηση σε απόσταση, τα κίνητρα παραγωγής συνέβαλαν κατά 20%, οι επενδύσεις των παραγωγών κατά 20% και οι προπωλήσεις κατά 16% στη χρηματοδότηση ταινιών μυθοπλασίας, αντίστοιχα. Ωστόσο, είναι σημαντικό να ληφθεί υπόψη η μεροληψία επιλογής, η οποία μπορεί να θεωρηθεί ότι διογκώνει τη σημασία της άμεσης δημόσιας χρηματοδότησης.

Φαίνεται να υπάρχουν σημαντικές διαρθρωτικές διαφορές μεταξύ των χωρών όσον αφορά τον τρόπο χρηματοδότησης των κινηματογραφικών ταινιών μυθοπλασίας και ορισμένες από αυτές τις διαφορές συνδέονται προφανώς με το μέγεθος της αγοράς. Οι πιο προφανείς αφορούν την άμεση δημόσια χρηματοδότηση και τα κίνητρα παραγωγής, αλλά και τις επενδύσεις των παραγωγών και τις προπωλήσεις. Τα στοιχεία δείχνουν σαφώς ότι το βάρος της άμεσης δημόσιας χρηματοδότησης στη χρηματοδότηση ταινιών μειώνεται με την αύξηση του μεγέθους της αγοράς. Με άλλα λόγια, όσο μικρότερη είναι η αγορά (και, ως εκ τούτου, όσο χαμηλότερο είναι το δυναμικό εκμετάλλευσης της εθνικής αγοράς), τόσο πιο σημαντική είναι η άμεση δημόσια χρηματοδότηση: ενώ αντιπροσωπεύει μόνο το 18% της συνολικής χρηματοδότησης στις τέσσερις μεγάλες αγορές του δείγματος, η άμεση δημόσια χρηματοδότηση αντιπροσώπευε το 48% στις μεσαίου μεγέθους αγορές και το 54% στις μικρές αγορές του δείγματος.

Αντίθετα, το βάρος της χρηματοδότησης των κινήτρων παραγωγής φαίνεται να αυξάνεται με το μέγεθος της αγοράς, από μόλις 10% στις μικρές αγορές, σε 12% στις μεσαίου μεγέθους αγορές και έως 24% στις μεγάλες αγορές (26% εξαιρουμένων των γαλλικών ταινιών).

Η σημασία των επενδύσεων των παραγωγών καθώς και των προπωλήσεων φαίνεται να είναι συγκριτικά χαμηλή στις μικρές και μεσαίου μεγέθους αγορές σε σύγκριση με τις μεγάλες αγορές. Οι επενδύσεις των παραγωγών αντιπροσώπευαν μόνο το 12% και το 10% στις μικρές και μεσαίες αγορές, σε σύγκριση με το 19 % στις μεγάλες αγορές (26 % εξαιρουμένων των γαλλικών ταινιών). Οι προπωλήσεις αντιπροσώπευαν μόνο το 9 % και το 11 % στις μικρές και μεσαίες αγορές, σε σύγκριση με το 17 % στις μεγάλες αγορές (20 % εξαιρουμένων των γαλλικών ταινιών).

Σε αυτό το πλαίσιο, αξίζει επίσης να σημειωθεί ότι οι ταινίες που παράγονται σε μικρές και μεσαίες ευρωπαϊκές αγορές εξαρτώνται σε μεγαλύτερο βαθμό από ξένες πηγές χρηματοδότησης σε σύγκριση με τις ταινίες που παράγονται σε μεγάλες αγορές: αν και αντιπροσωπεύουν μόνο το 8% της συνολικής χρηματοδότησης στις μεγάλες αγορές, οι ξένες πηγές αντιπροσώπευαν το 19% και το 21% της συνολικής χρηματοδότησης του δείγματος στις μεσαίες και μικρές αγορές, αντίστοιχα. Αυτό οφείλεται κυρίως στο συγκριτικά υψηλό μερίδιο των διεθνών συμπαραγωγών στις μικρές και μεσαίες αγορές, όπου αντιπροσώπευαν το 42 % και το 45 % των ταινιών του δείγματος (σε σύγκριση με το 16 % στις μεγάλες αγορές του δείγματος), καθώς και στο γεγονός ότι οι συμπαραγωγές, λόγω της ίδιας τους της φύσης, συγκεντρώνουν μεγαλύτερο μερίδιο της χρηματοδότησής τους από ξένες πηγές, δηλαδή πηγές που βρίσκονται εκτός της κύριας χώρας προέλευσης.

Πίνακας: Οι πηγές χρηματοδότησης των ευρωπαϊκών ταινιών το 2023

| Πηγή Χρηματοδότησης | Ποσοστό (%) | Περιγραφή |

| Άμεση Δημόσια Χρηματοδότηση | 26% | Επιχορηγήσεις από εθνικά/περιφερειακά ταμεία. |

| Κίνητρα Παραγωγής | 21% | Cash rebates, tax shelters, φορολογικές πιστώσεις. |

| Επενδύσεις Broadcasters | 18% | Συμπαραγωγές και προπωλήσεις από τηλεοπτικούς φορείς. |

| Επενδύσεις Παραγωγών | 17% | Ίδια κεφάλαια και δικαιώματα επί του αρνητικού. |

| Προπωλήσεις (Pre-sales) | 15% | Πώληση δικαιωμάτων διανομής πριν την ολοκλήρωση. |

Προϋπολογισμοί ανά Μέγεθος Αγοράς

Η ανάλυση του δείγματος υποδηλώνει επίσης ότι υπάρχουν διαρθρωτικές διαφορές στον τρόπο χρηματοδότησης των ταινιών με διαφορετικό μέγεθος προϋπολογισμού. Σε γενικές γραμμές, οι ταινίες με προϋπολογισμό έως 3 εκατομμύρια ευρώ εξαρτώνται σε μεγαλύτερο βαθμό από την άμεση δημόσια στήριξη, ενώ οι ταινίες με υψηλότερο προϋπολογισμό χρηματοδοτούν την παραγωγή τους με αναλογικά υψηλότερα μερίδια προπωλήσεων και επενδύσεων από ραδιοτηλεοπτικούς φορείς.

Όσο μικρότερος είναι ο προϋπολογισμός, τόσο σημαντικότερη είναι η άμεση δημόσια χρηματοδότηση, η οποία αντιπροσωπεύει τουλάχιστον το 31% έως 46% της χρηματοδότησης ταινιών με προϋπολογισμό κάτω των 3 εκατομμυρίων ευρώ. Το μερίδιο της δημόσιας χρηματοδότησης μειώνεται στο 24 % για ταινίες με προϋπολογισμό μεταξύ 3 και 10 εκατομμυρίων ευρώ και στο 9 % για ταινίες με προϋπολογισμό μεταξύ 10 και 30 εκατομμυρίων ευρώ. Ωστόσο, αυξάνεται ξανά στο 23 % για ταινίες με προϋπολογισμό blockbuster, άνω των 30 εκατομμυρίων ευρώ. Ενώ αυτή η μείωση του μεριδίου χρηματοδότησης της άμεσης δημόσιας χρηματοδότησης είναι επίσης αισθητή όταν οι γαλλικές ταινίες εξαιρούνται από την ανάλυση, το μερίδιο της άμεσης δημόσιας χρηματοδότησης αυξάνεται για όλες τις κατηγορίες προϋπολογισμού για ταινίες που παράγονται εκτός Γαλλίας.

Η χρηματοδότηση που συνδέεται με κίνητρα παραγωγής είναι σημαντική για όλους τους τύπους προϋπολογισμών, αλλά φαίνεται να είναι αναλογικά ελαφρώς πιο σημαντική για τη χρηματοδότηση ταινιών με προϋπολογισμό άνω των 3 εκατομμυρίων ευρώ, αντιπροσωπεύοντας το 20% έως 24% της συνολικής χρηματοδότησης ταινιών με υψηλό, υπερ-υψηλό και blockbuster προϋπολογισμό, σε σύγκριση με το 16% έως 18% στην περίπτωση ταινιών με μικρο-προϋπολογισμό, χαμηλό και μεσαίο προϋπολογισμό.

Η σημασία των προπωλήσεων συσχετίζεται σαφώς με τον όγκο του προϋπολογισμού, αυξάνοντας παράλληλα με τον προϋπολογισμό – από μερίδιο 2% για ταινίες μικροπροϋπολογισμού και 3% για ταινίες χαμηλού προϋπολογισμού (λιγότερο από 500.000 ευρώ και 1 εκατομμύριο ευρώ αντίστοιχα), έως 22% για ταινίες με προϋπολογισμό μεταξύ 10 και 30 εκατομμυρίων ευρώ και 31% για ταινίες με προϋπολογισμό άνω των 30 εκατομμυρίων ευρώ. Το ίδιο φαίνεται να ισχύει και για τις επενδύσεις των ραδιοτηλεοπτικών φορέων, οι οποίες αυξάνονται από 3% για τις ταινίες με πολύ χαμηλό προϋπολογισμό έως 20 % για τις ταινίες με πολύ υψηλό προϋπολογισμό. Ωστόσο, τα δείγματα δεδομένων υποδηλώνουν ότι, στην περίπτωση των επενδύσεων των ραδιοτηλεοπτικών φορέων, αυτή η συσχέτιση ισχύει κυρίως για τις γαλλικές ταινίες και όχι για την πλειονότητα των άλλων ευρωπαϊκών ταινιών του δείγματος.

Το 2023, οι επενδύσεις των παραγωγών ήταν ελαφρώς πιο σημαντικές για τις ταινίες με πολύ χαμηλό και πολύ υψηλό προϋπολογισμό, αντιπροσωπεύοντας το 38% και το 23% της συνολικής χρηματοδότησης, αντίστοιχα, σε σύγκριση με τις ταινίες με χαμηλό προϋπολογισμό (18%), μεσαίου προϋπολογισμού (14%), υψηλού προϋπολογισμού (17%) και ταινίες με προϋπολογισμό blockbuster (8%).

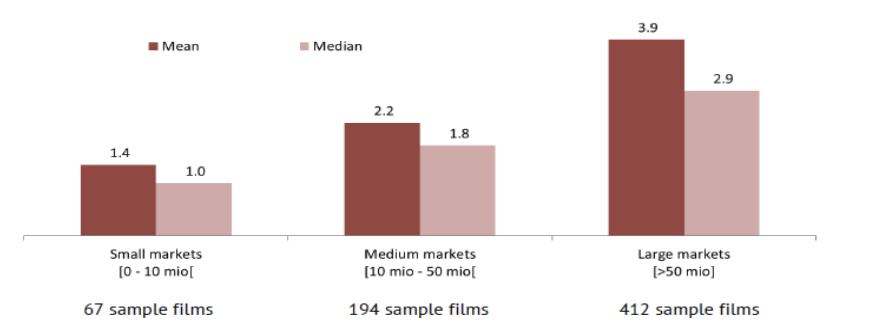

| Η έκθεση αναδεικνύει το χάσμα μεταξύ των μεγάλων οικονομιών και των μικρότερων αγορών, όπου η εθνική εκμετάλλευση είναι περιορισμένη. Μεγάλες Αγορές (FR, DE, IT, UK): μέσος προϋπολογισμός 2,9 εκατ. ευρώ. Μεσαίες Αγορές: μέσος προϋπολογισμός 1,8 εκατ. ευρώ. Μικρές Αγορές: μέσος προϋπολογισμός 1,0 εκατ. ευρώ. |

Σχήμα 1: Μέσος όρος και διάμεσος προϋπολογισμών ευρωπαϊκών ταινιών μυθοπλασίας με ζωντανή δράση ανά μέγεθος αγοράς το 2023

Σε εκατομμύρια ευρώ. Εκτιμώμενες μέσες και διάμεσες τιμές με βάση το δείγμα των 673 ταινιών

Πηγή: European Audiovisual Observatory

Σχέση Αγοράς και Πηγών Χρηματοδότησης:

- Άμεση Κρατική Ενίσχυση: Στις μικρές αγορές καλύπτει το 54% του προϋπολογισμού, ενώ στις μεγάλες μόλις το 18%.

- Κίνητρα Παραγωγής: Είναι πιο δημοφιλή στις μεγάλες αγορές (24%) έναντι των μικρών (10%).

- Ξένη Χρηματοδότηση: Οι ταινίες σε μικρές και μεσαίες αγορές εξαρτώνται περισσότερο από διεθνείς πόρους (περίπου 20%), λόγω του μεγάλου αριθμού συμπαραγωγών.

Ανάλυση βάσει Ύψους Προϋπολογισμού

Ο τρόπος που χρηματοδοτείται μια ταινία αλλάζει ριζικά ανάλογα με το κόστος παραγωγής της:

- Ταινίες < 3 εκατ. ευρώ: Στηρίζονται κυρίως στην άμεση δημόσια χρηματοδότηση (έως και 46%).

- Ταινίες > 10 εκατ. ευρώ: Χρηματοδοτούνται κυρίως από προπωλήσεις (22-31%) και επενδύσεις τηλεοπτικών σταθμών.

- Blockbusters (> 30 εκατ. ευρώ): Εμφανίζουν ξανά υψηλά ποσοστά δημόσιας στήριξης (23%) και κινήτρων, καθώς συχνά αποτελούν μεγάλες διεθνείς συμπαραγωγές.

Εθνικές Ταινίες vs Συμπαραγωγές

Οι διεθνείς συμπαραγωγές (που αποτελούν το 42-45% των ταινιών στις μικρές/μεσαίες αγορές) διαφέρουν από τις αμιγώς εθνικές παραγωγές:

- Μέσος Προϋπολογισμός Συμπαραγωγής: 2,43 εκατ. ευρώ.

- Μέσος Προϋπολογισμός Εθνικής Ταινίας: 2,03 εκατ. ευρώ.

- Χρηματοδότηση: Οι συμπαραγωγές βασίζονται περισσότερο στην άμεση δημόσια στήριξη (35%), ενώ οι εθνικές ταινίες αξιοποιούν περισσότερο τα φορολογικά κίνητρα (22%).

Το Προφίλ των Μικρών Αγορών (Ελλάδα και παρόμοιες χώρες)

Για χώρες με περιορισμένο πληθυσμό και μικρότερο δυναμικό εισπράξεων (box office), η παραγωγή ταινιών ακολουθεί ένα συγκεκριμένο μοντέλο επιβίωσης:

- Ζωτική η Δημόσια Στήριξη: Στις μικρές αγορές, η άμεση δημόσια χρηματοδότηση (κρατικές επιχορηγήσεις) αποτελεί τη ραχοκοκαλιά της παραγωγής, καλύπτοντας το 54% του προϋπολογισμού. Το ποσοστό αυτό είναι τριπλάσιο από εκείνο των μεγάλων αγορών (18%).

- Χαμηλότεροι Προϋπολογισμοί: Ο διάμεσος προϋπολογισμός μιας ταινίας σε μια μικρή αγορά περιορίζεται στο 1,0 εκατ. ευρώ, αντανακλώντας τις δυσκολίες εξεύρεσης ιδιωτικών πόρων.

- Εξάρτηση από το Εξωτερικό: Οι ταινίες αυτές βασίζονται σε ξένες πηγές χρηματοδότησης σε ποσοστό 21%. Αυτό εξηγείται από το γεγονός ότι το 45% των ταινιών σε αυτές τις αγορές είναι διεθνείς συμπαραγωγές — ένα αναγκαίο μοντέλο για να συμπληρωθούν τα απαραίτητα κεφάλαια.

- Περιορισμένα Ιδιωτικά Κεφάλαια: Οι προπωλήσεις (9%) και οι επενδύσεις των παραγωγών (12%) παραμένουν σε πολύ χαμηλά επίπεδα σε σύγκριση με τις μεγάλες ευρωπαϊκές δυνάμεις, καθώς το ρίσκο είναι υψηλότερο και η αγορά μικρότερη.

Με βάση τα στοιχεία, η ελληνική κινηματογραφία, ως μέρος των «μικρών αγορών», επιβεβαιώνει την τάση για:

- Κρατοκεντρικό μοντέλο: Χωρίς την άμεση κρατική στήριξη, η παραγωγή θα ήταν σχεδόν αδύνατη.

- Σημασία των Κινήτρων: Παρότι τα κίνητρα (όπως το Cash Rebate) είναι πιο ανεπτυγμένα στις μεγάλες αγορές (24%), στις μικρές αγορές καλύπτουν το 10%, αποτελώντας όμως ένα κρίσιμο εργαλείο προσέλκυσης επενδύσεων.

- Εξωστρέφεια: Η ανάγκη για διεθνείς συμπαραγωγές είναι μονόδρομος για την αύξηση της ποιότητας και του προϋπολογισμού των ταινιών.

Πηγή: https://rm.coe.int/fiction-film-financing-in-europe-films-released-in-2023-february-2026-/48802abc34